経営管理の質を高めるため、数十億円の巨額を投じてSAPやOracleといった最新鋭のERPを導入した企業がありました。 「これで全社のデータが統合され、グローバルでのリアルタイム経営が実現する」 。ベンダーやコンサルタントの華やかなプレゼンを聞いて、経営陣もそう意気込んでいたはずです。

稼働から数年が経ち、蓋を開けてみるとどうでしょう。

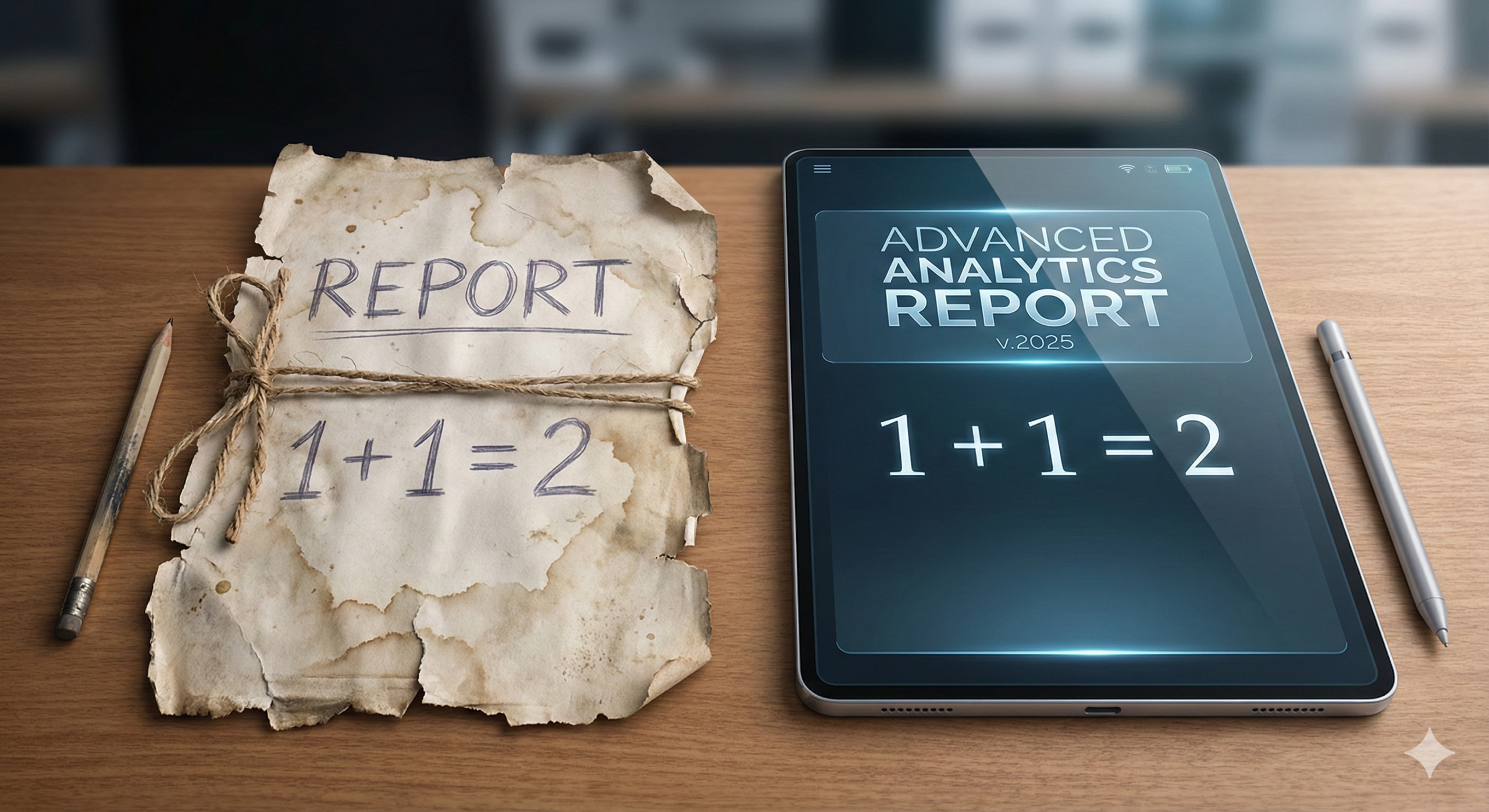

「部門別損益表」と呼ばれていた経営会議のレポートは、新システムから出力された「事業別パフォーマンス・レポート」という華やかな名前に変わりました。

では、その中身はどうでしょうか。

並んでいる数字の粒度、集計のタイミング、分析の切り口も、以前と同じ。

結局、何が起きたのか? 莫大な投資をして、世界最先端のシステムを入れたはずでした。 しかし、得られた成果は、レポートのデザインとファイル名が格好良くなっただけ。中身である経営管理の質は全く進化せず、ただアウトプットの名前を変えるためだけに、数十億円を支払った。 残念ながら、ただ高額な「ファイル名変更料」を支払っただけに終わってしまったのです。

「最先端のシステム」と「優秀なコンサル」でも失敗する理由

では、なぜこのような事態が多くの企業で繰り返されるのでしょうか?

- システムが悪かったのか? いいえ、導入したのは世界トップクラスのパッケージです。

- コンサルタントが無能だったのか? いいえ、名だたるファームの優秀な人材がプロジェクトに参加し、何百というドキュメントを作成していたはずです。

それなのに、なぜ経営管理の中身が変わらないのか。それは、経営管理の質を高める管理会計の「設計」が欠落しているからです。

もちろん、ベンダーやコンサルタントは要件定義書を作成することはできます。特に財務会計については、明確な規範である会計基準が存在しているため、これに適合させた優秀な設計図を作成できます。

しかし、会社ごとの戦略・戦術の基礎となる管理会計についてはどうでしょうか?たしかに、原価計算基準といった規範は存在します。 しかし、それは昭和の工場モデルを前提とした理論であり、現代の多様なビジネス(特に非製造業)にとっては有用とはいえません。

つまり、財務会計には会計基準という規範がある一方で、管理会計には現代のビジネスに適した規範が存在しないのです。 本来であれば、自社のビジネスモデルに合わせて「何をどう管理すべきか」という独自の設計図を描かなければならないのに、そのための羅針盤がない。

結果として、どうなるか。 唯一の手がかりである財務会計や原価計算の基準だけで、無理やり基幹システムという巨大なビルを建ててしまう。 レポートの書式やファイル名という外観は立派だけれども、管理粒度と意思決定プロセスが整合していないような歪な構造の基幹システムが完成してしまうのです。

「超上流」における問題点

失敗の真因。それは、要件定義やシステム選定等の上流のさらに前段である「超上流」にあります。

そもそも基幹システム導入の目的は、現状の要求を実現することではなく、経営の質を高めることができる高度な管理会計の実現を目的としているはずです。それにもかかわらず、管理会計設計が曖昧なままの現状を良しとして器(システム)だけを入れ替えるため、経営レポートのファイル名しか変わらないという悲劇が起きるのです。

では、その「超上流」で、具体的に何を失敗しているのか? なぜ多くの企業は、財務会計の設計はできるのに、管理会計の設計ではつまずいてしまうのか?

次回は、その構造についてお話しします。

【次回予告】 超上流で起きていること

コメント